不動産投資の対象となる物件は価格が高いため、金融機関から融資を受けて購入することが多いと思います。今回は、融資を受けることのメリット、デメリットを見ていきたいと思います。

?不動産投資ローンは住宅ローンと異なる

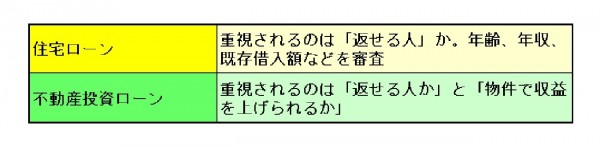

まず、不動産投資を行うために受ける融資は「不動産投資ローン」です。住むための家を買うとき借りる「住宅ローン」と異なることを頭に入れておきましょう。

「住宅ローン」は、基本的に借りる人が継続的に確実に返せる人かを重視して金融機関が審査します。

審査の対象になるのは、年齢(=十分な返済期間があるか)、年収(=十分に返済していけるだけの収入があるか)、既存借入額(=ほかに借金がいくらあるのか)などです。

「不動産投資ローン」はこれに加え、買おうとしている物件が十分に収益を上げていけるかを見られます。その分、住宅ローンより審査が厳しく、金利は高めになります。

ただ、入ってくる家賃収入を返済に充てられるので、不動産投資ローンのぼうが住宅ローンよりも大きな金額を借りられるといえるでしょう。

以上を踏まえた上で、不動産投資における融資(不動産投資ローン)のメリット、デメリットを見ていきます。

?融資のメリットは?

1 レバレッジをきかせられる

レバレッジとは、英語で「てこの作用」を意味します。つまり、小さな作用で、より大きな効果を得るということです。

不動産投資においては、少ない資金で高額な物件に投資することを意味します。

たとえば、手元に現金が300万円しかなくても、審査に通り、2700万円の融資を受けて3000万円の物件を買うことができれば、300万円という資金で10倍の値段の買い物ができたことになります。

実際に3000万円の現金を貯めて3000万円の物件を買い賃貸経営を始めるまでには、かなりの時間がかかります。

融資の審査に通れば、すぐに賃貸経営を始められます。いわば時間を買うことになるのです。

2 団体信用生命保険(団信)に入れる

不動産投資ローンの契約にあたっては、契約者が死亡したり高度障害になったりした場合、ローンの残高がゼロになる「団信」が付いているケースが大半です。住宅ローンの場合も、同じように「団信」がついています。保険料は月々返済するローンの金利に含まれています。

保険会社がローンの残額を保険金で支払ってくれるわけですが、残された遺族にとっては、生活を支える大きな助けとなります。

ある不動産投資家は「かりに自分に万が一のことがあっても団信があるので、生命保険にはほとんど入っていない」と話していました。

最近は、がんや急性心筋梗塞、脳卒中の3大疾病などを保障する団信も出ています。

?家賃収入で返済をまかなえる

当然ながら、物件の家賃収入から返済資金を捻出することができます。この点が、給料などの自己資金から返済することが想定されている住宅ローンとは異なるといえます。

融資のデメリット

?家賃収入が減った時の負担が大きい

?家賃収入が減った時の負担が大きい

不動産ローンの返済は毎月行わなければなりません。家賃収入が十分あるときは返済も楽ですが、かりに入居者が減るなどして家賃収入が減れば、ローン返済は重くのしかかります。たとえ家賃収入がゼロになっても、返済は続けなければなりません。

もし返済ができなくなれば、物件を売却をせざるをえないなどの事態に追い込まれます。

?金利が高めで、上昇リスクがある

冒頭でも説明しましたが、不動産投資ローンは住宅ローンより審査が厳しく、金利が高めです。

その上、変動金利で組んでいれば、金利が将来、上がる可能性もあります。

新型コロナウイルスの影響で経済が低迷しており、日本銀行が超低金利政策をとっている現状ではローン金利が上がる可能性が低いといえるでしょうが、今後、日本の財政悪化を見越した国債売りが起きたりすれば、金利は上昇へと向かう恐れもあるのです。

健美家編集部(協力:小田切隆)

"メリット" - Google ニュース

November 14, 2020 at 10:05AM

https://ift.tt/36BuEIs

「融資のメリット、デメリットって?」【初心者向け!不動産投資の基礎講座】融資を受ける1|不動産投資の健美家 - 健美家株式会社

"メリット" - Google ニュース

https://ift.tt/38gOzMt

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

No comments:

Post a Comment